المصرف ( Bank )

☰ جدول المحتويات

|

الخدمات المصرفية الحديثة بدأت في إيطاليا، ويظهر في (اللوحة اليمنى) مصرف إيطالي من القرن الخامس عشر الميلادي. وفي (الصورة الوسطى) يظهر مصرف أمريكي حوالي عام 1910م وفي (الصورة اليسرى) امرأة تسحب نقودًا من وحدة الصرف الآلية بأحد المصارف العصرية. |

وتعتبر المصارف عنصرًا أساسيًا في الأنشطة الاقتصادية، فالشركات تقترض من المصارف لتتوسع في أعمالها، ولتشتري مدخلات الإنتاج من آلات ومصانع ومبان ومواد. كما أن الأفراد الذين لا تتوافر لديهم الأموال الكافية لشراء منزل أو سيارة أو أي مُنْتَج آخر، يقترضون من المصارف. ولذلك فإن للمصارف دورا في زيادة مبيعات كثير من السلع والخدمات.

والخدمات المصرفية تكاد تكون قديمة قدم الحضارة الإنسانية. فقد كان في الحضارة الرومانية نظام مصرفي أسهم في توسيع الحركة التجارية في الدولة الرومانية التي كانت تمتد في كل من أوروبا وآسيا وأجزاء كبيرة من إفريقيا. وفي عام 395م، انقسمت الإمبراطورية الرومانية إلى قسمين شرقي وغربي. انهار الجزء الغربي في أواخر القرن الخامس الميلادي، وانهارت معه معظم شبكاته التجارية والمالية. واختفت الخدمات المصرفية تقريبًا في أوروبا الغربية. أما في الإمبراطورية الرومانية الشرقية فإن مدونة جستنيان التي صدرت في القرن السادس الميلادي، جاءت مُتضمِّنة عددًا من القوانين المصرفية.

إلا أن النظام المصرفي الحديث بدأ نموه في إيطاليا خلال الفترة بين القرنين الثالث عشر والسابع عشر الميلاديين. ثم نشأت شركات مصرفية كبيرة في عدد من المدن الإيطالية، مثل روما والبندقية، ومنها انتشرت الخدمات المصرفية ببطء في أوروبا.

ومنذ السبعينيات من القرن العشرين، أصبحت المصارف تؤدي دورًا عالميًا أكبر، بسبب انتشار الشركات متعددة الجنسيات وامتداد عملياتها في معظم دول العالم. فهذه الشركات تحتاج إلى خدمات مصرفية في أي موقع تعمل فيه. كما تقدم المصارف قروضًا كبيرة مشتركة مع مصارف أخرى للمشروعات في جميع أنحاء العالم. كما تقدم المصارف العالمية الكبيرة قروضًا لحكومات الدول النامية. وقد واجه عدد من الدول صعوبات في تسديد تلك القروض، كما تأثرت الخدمات المصرفية بالتطور التقني. وساعد ذلك التطور على سرعة انتقال الأموال من مكان إلى آخر داخل البلاد، أو من دولة إلى أخرى من دول العالم. ومن أمثلة ذلك التطور استخدام الأفراد للبطاقات البلاستيكية ـ المصرفية ـ للحصول على ما يريدون من نقد عن طريق أجهزة الصرف الآلي.

وسهَّل التطور التّقني أيضًا حركة تبادل العملات بين الدول. وفي بعض البلدان أصبح كثير من الخدمات المصرفية تقدمها شركات غير مصرفية بعد أن كانت محصورة فيما مضى بين المؤسسات المصرفية. ففي المملكة المتحدة مثلاً تقدم جمعيات الاقتراض حسابات جارية بفوائد كما تقدم شيكات سياحية، وخدمات التأمين، وخدمات التقاعد وخدمات استثمارية أخرى. وتم دمج بعض المصارف أو شراؤها من طرف مصارف أكبر. ولتأمين خدمات أكبر لعملائه بإمكان المصرف أن يشتري مصرفًا آخر أو شركة تأمين.

الخدمات المصرفية

يمكن تلخيص أهم الخدمات المصرفية التي تقدمها المصارف فيما يلي:

|

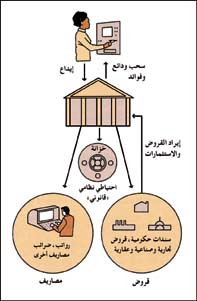

ماذا يحدث للأموال المودعة في المصرف عندما يودع الناس نقودهم في المصرف فإنه يقرضها لرجال الأعمال، وللمقترضين الآخرين مقابل فوائد، ويستخدم المصرف هذه الفوائد لدفع مصاريفه، ولدفع فوائد للمودعين. |

حفظ الودائع:

تعتبر نقود العملاء في مكان آمن في المصرف. فالمصرف يحتفظ بالنقود في خزائن مقاومة للحريق، ومؤمن عليها ضد السرقة. وفي بعض الدول، تضمن الدولة نفسها ودائع الجمهور ؛ عندما يعجز المصرف عن الوفاء بها.وليس المصرف مكانًا آمنًا لودائع العملاء فقط، بل هو مكان تنميتها أيضًا. فودائع التوفير والودائع لأجل تعود لأصحابها بفوائد ربوية سنوية ثابتة. ويوفِّر العديد من المصارف كذلك حسابات التوفير الخاصة، يقدم مقابلها وثيقة تسمى شهادة إيداع. فالودائع لأجل أو ما يعرف بشهادات الإيداع تعطي فوائد أعلى من فوائد حسابات التوفير.

توفير وسائل الدفع:

يستخدم أصحاب الحسابات الجارية الشيكات لدفع ما يجب عليهم للغير من التزامات. فكل ما عليهم فعله هو كتابة الشيك وإرساله بالبريد. فالشيك يعتبر وسيلة مقبولة للسداد. ويستخدم الشيك وكشف حساب المصرف كأدلة مادية للسداد. كما يمكن للمودعين في غير الحسابات الجارية سحب ودائعهم بسهولة، ولو أنهم لا يستخدمون الشيكات وسائل لسحب هذه الودائع.ويُصدِر كثير من المصارف بطاقات ائتمان، تستخدم وسيلةً لسداد الالتزامات. فبإمكان الأفراد سداد قيمة مشترياتهم من المحلات وغيرها من المؤسسات باستعمال هذه البطاقات ؛ وذلك شريطة ألا يتجاوز المبلغ قدرًا معينًا يحدده المصرف، ثم يتعين عليهم فيما بعد كتابة شيك شهري لصالح المصرف يغطي كامل هذه المصاريف أو بعضها. أما أصحاب الفواتير فيتلقون السداد مباشرة من المصرف.

منح القروض:

يتسلم المصرف من عملائه النقود التي لا يحتاجون إليها في الوقت الحاضر، ويقرضها إلى أولئك الذين يحتاجونها. فعندما تقترض من المصرف لشراء سيارة أو منزل مثلاً، فإن المصرف يتيح لك استخدام نقود مودع أو مودعين وضعوا نقودهم في المصرف. إن أكبر مسؤولية للمصرف، هي إعادة ودائع المودعين عند طلبها. ولكن لا يوجد مصرف يحتفظ بقدر كاف من السيولة يمكنه من صرف كل طلبات المودعين لو أنهم طلبوا جميعًا استرداد ودائعهم في اليوم نفسه ؛ لأن تجارب المصارف تظهر أنه نادرًا ما يجُمع المودعون على سحب ودائعهم في الوقت نفسه، وتسمى هذه الحالات التزاحم على المصرف لاسترداد الودائع. فالعملاء يدعون نقودهم في المصرف ماداموا على ثقة من استعادتها متى أرادوا. ولهذا يتمكن المصرف من استثمار نسبة كبيرة من ودائع عملائه أو إقراضها دون تردد. وتُحدّد الحكومات في أغلب البلدان النسبة المئوية من أموال المصرف التي يحق له استعمالها قروضًا، كما تُحدّد الكثير من الحكومات نسبًا من الودائع يجب على المصرف الاحتفاظ بها تحسُبًا لما قد يقوم به المودعون من سحب لودائعهم.والمصرف مؤسسة تجارية تعمل على تحقيق الأرباح، شأنها في ذلك شأن كل الأعمال. ويحقق المصرف أرباحًا عن طريق اقتراض ودائع عملائه بنسب فائدة، ثم يقرضها لعملاء آخرين بنسب فائدة أعلى مما اقترضها به. ويستخدم المصرف هذا الإيراد الناتج عن فرق الفوائد في تسديد مصاريفه كالرواتب وغيرها من المصاريف الأخرى، والباقي يُعد أرباحًا للمصرف.

الخدمات المصرفية الإلكترونية:

تمشيًا مع التقدم التقني طوّر كثير من المصارف وسيلة تعامله بالشيكات لتتمشى مع أجهزة الحاسوب والأجهزة الإلكترونية الحديثة. ومع تقدم هذه الوسيلة، فإن الشيكات ستُلغى نهائيًا شيئًا فشيئًا، ويستخدم بديل يعرف بـ النقل الإلكترونيّ للنقود، وهو نظام نقل المبالغ آليًا من حساب لآخر، ويتضمن هذا النظام ثلاثة أنواع من التسهيلات: 1- نظام الصرف الآلي. 2- نظام المقاصة الآلية. 3- نظام دفع المشتريات الآلي. وسنُفصّل ذلك في الجزء التالي:الصرف الآلي. ويسمى أداة الصرف الآلية وهي وحدات حاسوب طرفية، تنتشر في مقار المصارف وفي المطارات وفي المراكز التجارية. ويستخدمها العملاء لسحب النقود عن طريق بطاقة خاصة يضعها العميل في الآلة، ثم يدخل رقمه الخاص عن طريق مفاتيح آلة الحاسوب. ويمكن للعميل سحب المبالغ من الآلة حتى حدِّ مُعين. وتستخدم بعض الآلات للإيداع النقدي أيضًا ولنقل المبالغ من حساب لآخر، وللاستفسار عن بعض المعلومات المصرفية وكشف الحساب، وطلب دفتر شيكات. وتمكن هذه الآلة عملاء المصرف من الوصول إلى ودائعهم متى أرادوا ذلك في أي ساعة من الساعات الأربع والعشرين، وعلى مدار أيام الأسبوع السبعة.

نظام المقاصة الآلي. هو برنامج في الحاسوب، يتيح لمستخدميه الإيداع الآلي للمبالغ المنتظمة، والدفع الآلي للعديد من فواتير المستخدم. فمثلاً يمكِّن هذا النظام المنشأة من دفع رواتب موظفيها دون شيكات، وذلك بنقل مبالغ رواتبهم من حساب الرواتب في مصرف المنشأة إلى حساب كل منهم في المصرف الذي يتعامل معه. كما يمكن عن طريق هذا النظام تسديد التزامات العميل لشركات التأمين، أو تسديد قروض المنازل أو السيارات أو أي التزامات أخرى لها طبيعة الانتظام، وذلك بنقل المبالغ آليًا من حساب العميل في مصرفه إلى حسابات أصحاب الالتزامات في مصارفهم.

نظام دفع المشتريات الآلي. نظام يستخدم الحاسوب، وتتمكن عن طريقه المحلات التجارية في بعض البلدان من نقل ثمن ما يشتريه عملاؤها في الحال من حساباتهم في مصارفهم لحساب المحل في مصرفه، وذلك باستخدام بطاقة يقدمها العميل للمحل التجاري عند وقوفه لسداد مشترياته. وإلى جانب عملية نقل المبالغ آليًا فإن النظام يمكّن المحل التجاري من معرفة ما إذا كان لدى العميل في حسابه مبلغ يكفي لسداد مشترياته، كما يمكّن هذا النظام المحل التجاري من التعرف على بطاقات العملاء المفقودة إن تم الإبلاغ عنها.

الخدمات المصرفية الأخرى:

معظم المصارف تقدم لعملائها خدمات مصرفية أخرى، كبيع وشراء الشيكات السياحية والحوالات، وتقديم الاستشارات المالية والإدارية لعملائها. كما تقدم العديد من المصارف خدمات ائتمانية تشمل إنشاء الصناديق الائتمانية وإدارتها. ويتمثل المبلغ الائتماني في الأموال والضمانات أو غيرها من الممتلكات، التي يديرها شخص أو مجموعة لصالح شخص آخر. كما تقوم بعض المصارف بتأجير صناديق الأمانات لتمكين عملائها من حفظ وثائقهم وممتلكاتهم الثمينة.أنواع المصارف

تختلف المصارف باختلاف الخدمات التي تقدمها، وباختلاف ملكيتها. والعديد من المتخصصين في الشؤون المالية يطلقون كلمة مصرف فقط على المصارف التي تعرف بالمصارف التجارية. ولا تعتبر هذه الفئة مصارف التوفير والاستثمار وجمعيات البناء والاقتراض واتحادات الائتمان مصارف حقيقية ؛ لأنها لا تقدم كل الخدمات المصرفية المعتادة التي تقدمها المصارف التجارية، ويرون أن المنشآت الأخيرة تقوم بمهمة أساسية وهي تشجيع التوفير في المجتمع.

المصارف التجارية:

هي أكثر المصارف عددًا، وهي التي تقدم جميع الخدمات المصرفية، كالحسابات الجارية، وحسابات التوفير والاستثمار، وإدارة الأموال. وتخدم المصارف التجارية أساسًا حاجات الأعمال، ولكنها تخدم الأفراد أيضًا.والمصارف التجارية شركات مساهمة، يملكها المساهمون، ويحققون عوائد نقدية على أسهمهم تتمثل في صافي ما يحققه المصرف من أرباح.

جمعيات البناء، أو جمعيات التوفير والإقراض:

كان هدف هذه الجمعيات عند تأسيسها المساعدة في شراء المنازل. وكانت هذه الجمعيات طوال سنوات عدة أهم مصدر لتوفير الأموال اللازمة لدفع قروض شراء المنازل الرهنية. وتطورت أخيرًا خدمات هذه المؤسسات، فأصبحت تقدم خدمات الحسابات الجارية، وخدمات حسابات التوفير، وبعض الخدمات المصرفية الأخرى.مصارف التوفير:

نشأت هذه المؤسسات، في بداية القرن التاسع عشر مؤسسات خيرية لمساعدة العمال الفقراء على التوفير، تحسبًا للتقاعد. وتتدخل الحكومات لضمان الودائع في هذه المصارف، عن طريق سن قوانين مجالات الاستثمار وعن طريق ضمان الودائع في حالة عجز مصرف التوفير عن الوفاء. وتُستثمر هذه المصارف غالبا في تمويل الاستثمارات العقارية، بضمان تلك العقارات وعن طريق الاستثمار في السندات الحكومية.الاتحادات الائتمانية:

تتكون هذه الاتحادات عادة من مجموعة أفراد تربطهم رابطة معينة، كعمال شركة أو أعضاء مجموعة دينية، على سبيل المثال. ويجمع الأعضاء مدخراتهم بحيث إذا احتاج عضو مالاً فإنه يقترض من الاتحاد بفوائد تكون في الغالب منخفضة نسبيًا، مقارنة بغيرها من المؤسسات المالية. وتنتشر مثل هذه المؤسسات في الولايات المتحدة وكندا.مصارف الاستثمار أو مصارف التجار:

تقدم هذه المصارف القروض طويلة الأجل، ورأس المال للصناعة، كما تقدم هذه المنشآت الاستشارات المالية في عدة مجالات، مثل شراء المنشآت التجارية والصناعية بعضها لبعض. وفي الولايات المتحدة مثلاً لايحق للمصارف التجارية القيام بمثل هذه الخدمات. وقد أقيم أول مصرف من هذا النوع في بريطانيا في القرن التاسع عشر الميلادي على يد تجار بريطانيين.المصارف والخدمات المصرفية الدولية:

معظم الخدمات المصرفية العالمية، تتم بين دول العالم المختلفة. وقد زادت خدمات الإقراض والاقتراض الدولية في الثمانينيات من القرن العشرين. وتكون أغلب هذه الخدمات بين المصارف في الدول الصناعية. ولذلك فإن كثيرًا من المصارف لها فروع في عدة بلدان.المصارف المركزية:

يوجد في كل دولة مصرف مركزي يقدم في المقام الأول الخدمات المصرفية للحكومة، ولا تقرض المصارف المركزية أموالها لعموم الناس. ويتمثل دور المصرف المركزي في التأكد من مقدرة الحكومة على الوفاء بكلّ التزاماتها. وتدير المصارف المركزية كذلك مديونية الدولة التي نشأت أساسًا لتمكينها من تنفيذ السياسة النقدية ؛ ويتم ذلك عادة عن طريق التحكم في الموارد المالية. وتشمل الموارد المالية جميع كميات النقد المتداول في البلاد، بما فيها الموارد المالية، وودائع المصارف، وغيرها من المؤسسات المالية. كما يُعنى المصرف المركزي عادة، بتنظيم أعمال المصارف الأخرى، وأحيانًا المؤسسات المالية الأخرى كشركات التأمين.وفي جميع الدول، يتلقى المصرف المركزي إيرادات الدولة، واحتياطي العملات الأجنبية كودائع للدولة. وتدفع الدولة كل مدفوعاتها من فواتير الصرف العام بشيكات تسحبها على المصرف المركزي. ومقابل ذلك يتقاضى المصرف المركزي، رسوم خدمات من الحكومة. وبصفته مصرفًا للمصارف الأخرى، فإنه يقبل ودائع المصارف ويقرضها. وبذلك يكون بمقدوره التأثير في الموارد المالية. وعندما يواجه أحد المصارف مصاعب كبيرة بسبب سحب العديد من عملائه ودائعهم فجأة، فإن ذلك المصرف يلجأ إلى المصرف المركزي لاقتراض ما يحتاجه.

ويقوم المصرف المركزي بسك العملة المعدنية، كما يقوم في الغالب بتصميم العملة الورقية في البلاد وطبعها، ويشتري المصرف المركزي العملات الدولية ويبيعها في الأسواق المالية الدولية، وقد يتدخل لحماية عملة بلده. وقد يستخدم سعر الفائدة للتأثير في أسعار صرف عملة بلده، وعملات الدول الأخرى.

المصارف في أنحاء العالم

| أكبر عشرة مصارف في العالم | |||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||

| المصدر: ذي بانكر، يوليو 1991م. |

في أستراليا:

يقوم المصرف الاحتياطي الأسترالي، بمراقبة الحركة المصرفية هناك، فهو يؤدي دور المصرف المركزي الأسترالي. وأهم المصارف التجارية في أستراليا، والمعروفة عادة باسم المصارف التجارية، تضم مؤسسة واسباك للصرافة، ومصرف الكومنولث الأسترالي، والمصرف الأهلي الأسترالي، ومجموعة أستراليا ونيوزيلندا المصرفية إيه. إن. زد (ANZ). وفي أستراليا عدد من مصارف التوفير، أكبرها مصرف الكومنولث للتوفير الذي تمتلكه الحكومة. إلى جانب ذلك يوجد عدد من المصارف التي تملكها الحكومة تقدم خدمات الإقراض لعملائها في مناطق محددة من أستراليا. وفي منتصف الثمانينيات من القرن العشرين، سهّلت حكومة أستراليا مزاولة العمليات المصرفية، وسمحت لمصارف أجنبية بالعمل في أستراليا، كما تحوَّل في الوقت نفسه عدد من الجمعيات العقارية، إلى مؤسسات مصرفية.في الهند:

يعد مصرف الاحتياط الهندي، المصرف المركزي في الهند، ويعمل مصرفًا للحكومة وللمصارف التجارية، ولعدد من المؤسسات المالية. وقد تم تأميم كل المصارف الكبيرة في الهند بحلول عام 1980م. وفي الهند أربعة أنواع من المصارف التجارية أولها المصرف الهندي الحكومي الذي يعد أكبر مصرف تجاري في الهند، وله عدد من المؤسسات التابعة. ويقوم كذلك ببعض الأعمال التي يقوم بها المصرف المركزي الهندي. وثاني المصارف التجارية في الهند هي المصارف المؤممة الأخرى. وثالثها المصارف الأجنبية، ورابعها مصارف متخصصة في الإقراض والاقتراض طويل المدى ؛ إلا أن بعض المصارف التجارية تقدم مثل هذه الخدمات.في جمهورية أيرلندا:

يتولى المصرف المركزي الأيرلندي، الترخيص للمصارف التجارية والإشراف عليها. وتنقسم المصارف التجارية في أيرلندا إلى قسمين : مصارف مشاركة ومصارف غير مشاركة. والمصارف المشاركة الرئيسية ثلاثة مصارف: مؤسسة المصارف المتحدة ومصرف أيرلندا ومصرف ألستر. وتقدم هذه المصارف كلّ الخدمات المصرفية المعتادة للمؤسسات وللأفراد. أما المصارف غير المشاركة فتتضمن مصارف الإقراض، والاقتراض طويل المدى والمصارف الأجنبية.في ماليزيا:

يعد مصرف نجارا ماليزيا المصرف المركزي، ويشرف على النظام المصرفي في ماليزيا، ويصدر العملة الماليزية. ويوجد في البلاد أكثر من أربعين مصرفًا تجاريًا، وأكثر من عشرة مصارف للإقراض والاقتراض طويل الأجل. ومنذ عام 1983م، وعندما صدر قانون المصارف الإسلامية، أسس مصرف ماليزيا الإسلامي الذي يقدم الخدمات المصرفية من دون فوائد. وهو يعتبر أول مصرف إسلامي حقيقي يُقام في المنطقة. وماليزيا بلد إسلامي والقانون الإسلامي لا يسمح بالفوائد الربوية المصرفية. وبدلاً من ذلك، فإن المصرف الماليزي الإسلامي يقدم الأموال اللازمة للمنشآت التجارية والصناعية على سبيل المشاركة أو على أساس التساوي في الخسارة والربح.في نيوزيلندا:

توجد أربع مؤسسات مصرفية تقدم الخدمات المصرفية التجارية وهي: مجموعة أستراليا ونيوزيلندا المصرفية (إيه. إن. زد) (ANZ) ومصرف نيوزيلندا الوطني، ومؤسسة وست باك المصرفية، ومصرف نيوزيلندا. وأكبر مصارف التوفير في نيوزيلندا هو مصرف صندوق البريد للتوفير.في الفلبين:

يُشرف المصرف المركزي الفلبيني، على النظام المالي. وتتكون المصارف من المصارف التجارية والمصارف الريفية، والمصارف الحكومية المتخصصة، ومصارف التوفير والضمان، وجمعيات التوفير والإقراض ومصارف التنمية الخاصة. وأكبر المصارف التجارية مصرف الفلبين الوطني الذي تملكه الدولة. كما يوجد حوالي ألف مصرف ريفي في البلاد.في سنغافورة:

تُعدُّ ثالث المراكز المالية المهمة في آسيا ؛ حيث تأتي بعد هونج كونج وطوكيو. ففي سنغافورة قطاع مصرفي متطور. ويتولى القيام بمهام المصرف المركزي في سنغافورة سلطة نقد سنغافورة، إلا أنها لا تصدر العملة. ويوجد في سنغافورة أكثر من مائة وخمسين مصرفًا معظمها أجنبي. وتُصنّف المصارف التجارية حسب نوع الرخصة التي تحملها، فبعضها يحمل رخصة عامة، وبعضها يحمل رخصة مقيدة، والبقية تقدم الخدمة للعملاء من خارج سنغافورة. ومعظم المصارف الأجنبية من هذا النوع. ويوجد في سنغافورة عدد كبير من مصارف الإقراض والاقتراض طويل الأجل. كما يوجد مصرف التوفير البريدي المعروف بمصرف التوفير الوطني، ويوجد لهذا المصرف عددكبير من الفروع ومن وحدات الصرف الآلي المنتشرة في أنحاء البلاد.في جنوب إفريقيا:

تناط مهمة المصرف المركزي بمصرف الاحتياطي. ومصرف الاحتياطي لا تملكه الدولة إلا أنه ينفذ سياستها. وتوجد خمسة مصارف تجارية كبيرة، هي ستنادرد بانك لجنوب إفريقيا، والمصرف الوطني الأول، وفولكسكاس ومصرف الائتمان، وندبانك. وتقدم خدمات الإقراض والاقتراض طويل الأجل عن طريق بعض المؤسسات المالية المستقلة. وتنافس الجمعيات العقارية المصارف في تقديم خدمات الإقراض العقاري لمشتري المنازل.في المملكة المتحدة:

تتمتع المصارف بقدر كبير من الحرية. وتتركز المصارف الأجنبية والمؤسسات المالية الأخرى في قلب مدينة لندن. ويعد مصرف إنجلترا المصرف المركزي. وعلى الرغم من أنه ملك للدولة إلا أنه يدار إدارة خاصة بعيدة عن أي جهة حكومية. ★ تَصَفح: بنك إنجلترا.وتشمل المصارف التجارية التي يتكون منها النظام المصرفي في بريطانيا، مجموعة مهمة تعرف بمصارف المقاصة ؛ حيث تقوم بمعالجة معظم الصكوك وتسوية معظم المستحقات في البلاد. وأهم المصارف في هذه المجموعة مصرف أسكتلندا وباركليز ولويدز ومدلاند ووستمنستر الملكي، ومصرف أسكتلندا وستاندرد شارترد بنك، ومجموعة تي.إس.بي (TSB). وتلي مجموعة مصارف المقاصة مجموعة الإقراض والاستثمار. وظهر العديد من هذه المؤسسات المالية في القرن التاسع عشر. وبالرغم من أن خدمات هذه المصارف موجّهة لخدمة التجارة الدولية ؛ فهي تقدم خدمات أخرى تشمل إدارة الاستثمارات، وتمويل الشركات وصرف العملات الدولية، كما تقدم خدمات التأمين والتأجير المالي والشحن وإدارة الأملاك. وتعد إنجلترا أحد المراكز العالمية المهمة للمصارف الأجنبية، وقد أقيم بها حتى عام 1990م، أكثر من 450 مصرفًا أجنبيًا. وتملك كل من اليابان والولايات المتحدة الأمريكية، أكثر من خمسين مصرفًا من تلك المصارف.

ومن المصارف الأخرى في بريطانيا مصرف التوفير الوطني، وهو أكبر مصرف للتوفير في العالم ؛ حيث يوجد به أكثر من عشرين مليون حساب. ولأن هذا المصرف يساهم في تمويل الحكومة البريطانية فإن المودعين في هذا المصرف يحظون بمعاملة ضريبية خاصة.

ويعد ناشيونال جيرو بنك الذي أسس سنة 1968م، جزءًا من مؤسسة البريد، فقد أقيم ليُسهّل تحويل المال عن طريق النظام البريدي. ولا تعد جمعيات البناء جزءًا من النظام المصرفي في المملكة المتحدة إلا أنها تنافس مؤسساته. وبحلول عام 1990م، تحولت إحدى جمعيات البناء وهي آبي الوطنية إلى مؤسسة مصرفية، وينتظر أن تحذو الجمعيات الأخرى حذوها.

في الولايات المتحدة الأمريكية:

توجد أربعة أنواع من المؤسسات المصرفية هي المصارف التجارية ومصارف التوفير وجمعيات التوفير الإقراضي واتحادات الائتمان. وتخضع أنشطة معظم هذه المؤسسات لإشراف نظام الاحتياط الفيدرالي، الذي يعد المصرف المركزي في الولايات المتحدة، وقد أقيم وفق قانون الاحتياطي الفيدرالي عام 1913م. ويشرف مصرف الاحتياطي الفيدرالي على الموارد المالية وعلى حركة الائتمان في الولايات المتحدة. ويقدم مصرف الاحتياطي الفيدرالي الخدمات المصرفية لحكومة الولايات المتحدة وللمصارف التجارية العاملة في أمريكا. ويوجد في أمريكا اثنا عشر مصرفًا احتياطيًا فيدراليًا، تشرف على الخدمات المصرفية في اثنتي عشرة مقاطعة فيدرالية، وخمسة وعشرون فرعًا احتياطيًا فيدراليًا. وتعد معظم المصارف التجارية تحت إشراف مصرف الاحتياط الفيدرالي، وتتخذ لجنة سوق الاحتياطي الفيدرالي الحرة أهم القرارات ذات العلاقة بالسياسة النقدية في الولايات المتحدة الأمريكية.في تسعينيات القرن العشرين توسعت المصارف في تقديم خدماتها، وتبنت صناعة جديدة أطلق عليها الخدمات المالية. وبدأت المصارف الكبرى في تقديم خدمات متنوعة مثل التأمين والسمسرة وغيرها من الخدمات. وفي عام 1998م، اندمجت شركة التأمين ترافلرز جروب مع مصرف سيتيكورب، وأطلق على الشركة الجديدة اسم سيتيجروب وانتشرت فروعها في العشرات من الدول حول العالم. وفي العام نفسه، اندمج المصرفان اليابانيان بانك أوف طوكيو وميتسبويشي بانك، وأصبح الاسم الجديد للمصرف الوليد بانك أوف طوكيو ـ ميتسبويشي. وقد قلصت عمليات الاندماج بين المصارف السويسرية في نهاية تسعينيات القرن العشرين عدد هذه المصارف بمقدار الثلث. وشملت عمليات الاندماج في الولايات المتحدة أكثر من 2,000 مصرف. أما في ألمانيا فقد اشترى مصرف دوتش بانك واحدًا من أكثر المصارف الأمريكية وهو مصرف بانكرز ترست عام 1999م.