التأمين ( Insurance )

☰ جدول المحتويات

التَّأْمِين وسيلة قانونية لتوفير الحماية ضد الخسارة المالية في حالات كثيرة متنوعة. فمثلاً، يساعد التأمين على الحياة في الغرب والبلاد التي تنهج نهجه على إيجاد بديل للدخل الذي تفقده العائلة، إذا مات أحد الأبوين ممن يتقاضون أجورًا. ويساعد التأمين الصحي في دفع تكاليف العلاج. ويعوض التأمين ضد الحريق جميع خسارة مالك البيت أو جزءًا منها، إذا دمرت النيران منزله. ويساعد التأمين على السيارة في تغطية نفقات التلف الذي يحدث في السيارة نتيجة لحادث مروري. ويستطيع الناس الإفادة من التأمين لتغطية أنواع غير عادية من الخسائر المالية.

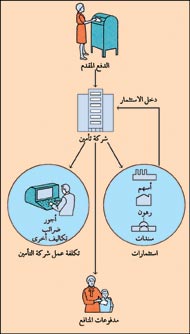

يقوم التأمين على أساس مبدأ المشاركة في الخسائر. وتزود بعض شركات التأمين ـ خصوصًا في إنجلترا ـ الناس بوسيلة للتوفير طويل المدى عن طريق التأمين على الحياة والمشروعات الجماعية لمعاش التقاعد. ويقوم الراغبون في التأمين ضد أنواع معينة من الخسائر بالموافقة على دفع مبالغ بصورة منتظمة، تسمى الأقساط ، لشركة التأمين. وفي المقابل فإن هؤلاء الناس يستلمون عقدًا يسمى وثيقة التأمين من الشركة. وتلتزم الشركة بدفع مبلغ محدد لأنواع الخسائر الموضحة في العقد. ويسمى الأشخاص الذين يدفعون الأقساط حاملي وثيقة التأمين.

ويعرف مبلغ النقود الذي تدفعه شركة التأمين لحامل العقد بالمنفعة أو المطالبة. وتستخدم شركة التأمين الأقساط للاستثمارات في الأسهم والسندات المالية والرهن، والودائع الحكومية، وفي غيرها من المؤسسات المحققة للدخل. وتدفع الشركة الإعانات من الأقساط التي تجمعها، ومن ريع الاستثمار الذي تحققه تلك الأقساط. ويُثمر التأمين لأن حاملي العقود التأمينية لديهم الرغبة في تحمل خسارة بسيطة ومؤكدة ـ الأقساط ـ من أجل ضمان تعويضهم في حالة الخسارة الكبيرة.

وبالرغم من أن حامل وثيقة التأمين قد لا يواجه خسارة، ومن ثم لا يطالب بإعانة إطلاقًا، إلا أن الأقساط لم تهدر. فالتأمين يعطي حاملي الوثائق الشعور بالأمان ؛ إذ إنَّهم يعرفون أنه سيتم تعويضهم في حالة حدوث خسارة كبيرة. ولذلك بإمكانهم أن يمتلكوا عقارًا، ويقودوا سيارة، ويزاولوا الأعمال، ويقوموا بأنشطة أخرى كثيرة دون قلق من احتمال حدوث خسارة مالية.

ويؤدي التأمين دوره بشكل جيد فقط، عندما يمكن تقدير الخسائر المحتملة للشخص المؤمَّن عليه. وتستفيد شركات التأمين من مزايا قوانين الاحتمالات ، وتمكن هذه القوانين مقدِّر التأمين ، من تحديد احتمال حدوث الحادثة. وتقوم قوانين الاحتمالات على أساس قانون الأعداد الكبيرة. فكلما ازداد عدد حاملي وثائق تأمين السيارات، مثلاً، فإن شركة التأمين تستطيع أن تتوقع بدقة أكثر عدد حاملي وثائق التأمين الذين يتعرضون لوقوع حوادث.

يغطي التأمين في العادة الحالات التي تنطوي على مخاطر مؤكدة، أي تلك التي تحدث فيها خسائر فقط. وتشمل هذه الحالات: الحريق، والفيضان والحوادث. ولا يغطي التأمين القمار وغيره من مخاطر المضاربة التي قد تنتج عنها خسائر أو مكاسب.

تناقش هذه المقالة الأنواع الثلاثة الرئيسية للتأمين وهي: 1- التأمين على الحياة. 2- التأمين الصحي الخاص. 3- التأمين على الممتلكات والمسؤوليات.

التأمين على الحياة

تقرر وثيقة التأمين على الحياة أن شركة التأمين ستدفع مبلغًا معينًا من المال عند موت الشخص المؤمن عليه، ويسمى هذا المبلغ القيمة الاسمية أو المنفعة الناجمة عن الموت. ويتم الدفع إما دفعة واحدة أو على أقساط للمستفيد ، وهو الشخص أو الأشخاص الذين حددهم حامل الوثيقة لاستلام التعويضات الناجمة عن الموت. يؤمِّن معظم حاملي وثائق التأمين على أنفسهم أو على أفراد عائلاتهم. قد يؤمِّن شخص ما على شخص آخر من غير أقربائه إذا سمح له بذلك.

يقوم الأشخاص الأُجراء ـ الذين يعملون بأجر ـ غالبًا بالتأمين على حياتهم، للتعويض عن الدخل الذي ستفقده عائلاتهم في حالة وفاتهم. وتساعد مبالغ التعويض في دعم أطفال حاملي الوثائق ماديًا إلى أن يكبروا، ويتمكنوا من الاعتماد على أنفسهم، كما توفر لهم المبالغ اللازمة لتعليمهم. كما تساعد في توفير دخل لمن يظل على قيد الحياة من الزوجين. وبالإضافة إلى ذلك فإن مبالغ التعويض الناجمة عن الموت، يمكن أن تستخدم في دفع التكاليف العلاجية للمتوفىَّ، ومصاريف الجنازة وغيرها. كما يمكن أن تستخدم لدفع ضرائب العقار والميراث. تؤمِّن مؤسسات الأعمال في الغرب خصوصًا على حياة موظفيها الرئيسيين، لضمان التمويل اللازم لاستمرار العمل في حالة وفاة أحد الشركاء.

تُمكِّن بعض أنواع التأمين على الحياة حامل وثيقة التأمين من توفير المال. ومثل هذه العقود لها قيمة نقدية ويمكن لحامل الوثيقة اقتراض مقابل القيمة النقدية، أو يقوم بتسليم إعادة الوثيقة لاسترداد قيمتها النقدية. وأي مبلغ يتم اقتراضه مقابل القيمة النقدية، بالإضافة إلى سعر الفائدة، يتم خصمه من القيمة الاسمية للوثيقة، إذا توفي الشخص المؤمَّن عليه قبل سداد القرض. تتضمن بعض العقود نصًا عن التعويض المزدوج، فهو مثلاً يضمن دفع ضعفين إلى ثلاثة أضعاف القيمة الاسمية للعقد، إذا توفي الشخص المؤمن عليه نتيجة لحادث.

الأنواع الرئيسية للتأمين على الحياة:

هناك ثلاثة أنواع رئيسية للتأمين على الحياة: 1- التأمين لفترة محددة من الحياة 2- التأمين على الحياة بالكامل 3- التأمين الوقفي على الحياة.تبيع معظم شركات التأمين على الحياة وثائق تمتزج فيها هذه الأنواع الأساسية من التأمين. بالإضافة إلى ذلك تبيع وثائق لزيادة الدخل بعد التقاعد تسمى السناهيات (المرتب السنوي مدى الحياة).

التأمين لفترة محددة من الحياة. يحقق منافع فقط، إذا توفي المؤمَّن عليه خلال الفترة التي تغطيها الوثيقة. وهذه الفترة تمتد من سنة واحدة إلى 40 سنة أو أكثر.

يكلف التأمين لفترة محددة من الحياة مبالغ أقل من الأنواع الأخرى من التأمين على الحياة لنفس القدر من التغطية، بسبب عدم وجود قيمة نقدية له. وبعبارة أخرى فإنه يوفر أكبر قدر من الحماية التأمينية لكل وحدة من مبلغ القسط. ولهذا السبب يوصي خبراء التأمين بالتأمين لفترة محددة لأولئك الأشخاص من ذوي الميزانية المحدودة، أو الذين يحتاجون التَّغطية لوقت قصير فقط.

تؤمِّن بعض مؤسسات الأعمال لموظفيها التأمين على الحياة من خلال وثيقة جماعية للتأمين على الحياة. وتقدم معظم هذه الوثائق التأمين لفترة محددة. وفي كل الحالات تقريبًا تكلف الأقساط بوثائق التأمين الجماعي، أقل من الوثائق الفردية. وذلك يُعزى جزئيًا إلى أن الوثائق الجماعية لها تكاليف إدارية أقل. بالإضافة إلى ذلك فإن أصحاب العمل أو المؤسسات يدفعون عادة جزءًا من الأقساط. وهناك بعض النقابات والاتحادات المهنية، ومنظمات أخرى تقوم بتأمين جماعي على الحياة.

التأمين على الحياة بالكامل. يوفر هذا النوع من التأمين الحماية للشخص المؤمَّن عليه مدى الحياة. وخلافاً لما هو عليه في معظم حالات التأمين لمدة محددة، فإن الأقساط التي تدفع للتأمين على الحياة بالكامل، لا تزيد مع تقدم عمر الشخص المؤمَّن عليه. وعلى كل حال فإن التأمين بالكامل، يكلف أكثر من التأمين لفترة محددة من الحياة.

فحاملو وثائق التأمين على الحياة بكاملها، يدفعون فعلاً أكثر من المبلغ المطلوب لتغطية المخاطر الإحصائية للموت في مثل عمرهم. وهذا المبلغ الإضافي مع الفائدة المدفوعة عليه من شركة التأمين، يتراكم ويكون القيمة النقدية للوثيقة. وتزيد القيمة النقدية بزيادة مدة الوثيقة. وعندما يتوفى الشخص المؤمَّن عليه ـ على كل حال ـ يتسلم المستفيد القيمة الاسمية فقط، بغض النظر عن القيمة النقدية.

التأمين الموقوت على الحياة. مثل أنواع التأمين على الحياة الأخرى، تُدفع فيه القيمة الاسمية عند وفاة الشخص المؤمن عليه، إلا أن التأمين الوقفي على الحياة، يُعد أساسًا وسيلة لادخار المال. ويستخدم حاملو الوثائق في العادة الوثائق الموقوفة لتمويل تعليم أبنائهم. وهذا هو النوع الأكثر تكلفة من التأمين على الحياة. ومعظم الوثائق الموقوفة تُسْتَحَقُّ (يتم دفعها)، خلال 20 سنة، أو عندما يبلغ عمر المؤمَّن عليه 65 سنة. إن حامل الوثيقة، الذي يعيش حتى يستحق مبلغ الوثيقة، يحصل على القيمة الاسمية للوثيقة. أما إذا توفي قبل ذلك فإن المستفيد يحصل على القيمة الاسمية.

أنواع أخرى من التأمين على الحياة:

طورت شركات التأمين الغربية في السبعينيات بعض الأنواع الجديدة من التأمين على الحياة. وتشمل هذه الأنواع الجديدة من التأمين: التأمين الشامل على الحياة والتأمين المتغير على الحياة.ويقدم التأمين الشامل على الحياة عائدات أفضل على الاستثمار مقارنة بالوثائق التقليدية. فأسعار الفائدة على القيمة النقدية لوثائق هذا النوع من التأمين تعد مشجعة بالمقارنة مع حسابات وعائدات الأسواق المالية. ويمكِّن هذا النوع من التأمين أيضًا حاملي الوثائق، من تعديل التغطية لمقابلة الحالات الاقتصادية والشخصية المتغيرة. فعلى سبيل المثال، يمكن لحاملي الوثائق تغيير نسبة كل من التأمين على فترة محددة من الحياة والتأمين على الحياة بالكامل في الوثيقة. كما يمكنهم زيادة أو خفض القيمة الاسمية للوثيقة، زيادة أو خفض قيمة الأقساط، وإطالة أو تقصير فترة دفع الأقساط.

أما وثائق التأمين المتغير على الحياة، فإنها مدعومة بالاستثمارات غالبًا في سوق الأسهم. وتتفاوت القيمة الاسمية والقيمة النقدية لوثائق التأمين حسب أداء الاستثمارات. وعادة ما يتم ضمان حد أدنى للقيمة الاسمية أو المنفعة الناجمة عن الموت بغض النظر عن كيفية أداء الأسهم. تقدم بعض الشركات، التأمين الشامل المتغير على الحياة، الذي يجمع بين خصائص كل من التأمين الشامل والتأمين المتغير.

أرباح الأسهم:

تتضمن بعض وثائق التأمين إعادة دفع جزء من الأقساط لحاملي الوثائق في شكل حصص مالية. وتسمى هذه الوثائق الوثائق المشاركة. وتدفع شركة التأمين حصصًا إذا كانت المبالغ التي تم تحصيلها من الأقساط تفوق المبالغ المطلوبة لدفع المستحقات والمطالبات والمصروفات الإدارية. كما يمكن أن تشمل الحصص أيضًا جزءًا من الأرباح، التي حققتها الشركة عن طريق مبالغ الأقساط. ويمكن أن تُدفع الأرباح على أنواع كثيرة من التأمين، لكنها تُدفع غالبًا عن التأمين على الحياة. وتسمى الوثائق التي لا تدفع عنها الحصص الوثائق غير المشاركة.يستطيع حامل وثيقة التأمين المشارك أن يتسلم الأرباح، نقدًا، أو يدعها تتراكم عند شركة التأمين، التي تدفع فوائد عن المبلغ. كما يمكن أن يستخدم حامل الوثيقة الحصص للمساعدة في دفع أقساطه، أو لشراء تأمين إضافي.

|

ماذا يحدث لقسط التأمين تقوم شركة التأمين بشراء شهادات الاستثمار وتمنح قروضًا بالرهن وتدخل في استثمارات أخرى بالأقساط التي تجمعها. وتستخدم الدخل من استثماراتها لدفع مصاريفها التشغيلية ودفع المنافع وتحقيق الأرباح لملاكها. |

كيف يتم احتساب الأقساط:

تعتمد أقساط التأمين على الحياة أساسًا على جداول إحصائية، تسمى جداول الوفيات. وتوضح هذه الجداول، عدد الناس في عمر معين والمتوقع وفاتهم في السنة. تحدد شركات التأمين كذلك الأقساط على أساس الفوائد التي تتوقع الحصول عليها من استثمار الأقساط وتكاليف مزاولة أعمالها.كما يمكن أن تتأثر الأقساط بالنسبة للشخص بقابليته للتأمين ـ أي المخاطر التي تتحملها شركة التأمين في توفير الحماية لذلك الشخص ـ فالشخص الذي يعاني ضغط الدم المرتفع، أو مرض السكر أو أي حالة مرضية أخرى، قد يُطلب منه أقساط أعلى. والشخص الذي تعد أنشطته خطرة في أوقات الفراغ، أو العمل، ربما يدفع أيضًا أقساطًا كبيرة. ومعظم شركات التأمين تطلب أقساطًا متدنية ممن لا يتعاطون الخمر، وأولئك الذين يمارسون التمارين الرياضية بصورة منتظمة.

السناهيات:

خطط ادخار يتم بيعها بشكل رئيسي من قبل شركات التأمين، لتوفير دخل بعد التقاعد. وهي تجعل مالكها، يحصل على دفعات ثابتة ومنتظمة. وهناك نوع من السناهيات يسمى سناهية الحياة، يتوقف عند موت المستفيد. تمكن سناهية الحياة ذات الأقساط من الحصول على دفعات أثناء مدة حياة المستفيد، أو خلال عدد محدد من السنوات أيهما أطول. فإذا مات المستفيد قبل أن يتسلّم الدفعات المضمونة، فتستمر شركة التأمين في إعطاء الدفعات لأسرة المستفيد.تضمن بعض أنواع وسائل الادخار استرداد جميع المبالغ، التي دفعها المستفيد. فإذا مات المستفيد قبل تَسلُّم كامل المبلغ الذي دفعه فيجب رد المبلغ المتبقي.

السناهية المشتركة تجعل شخصين يحصلان معًا على دخل. في البداية يتم الدفع لهما معًا. وعند وفاة أحدهما فإن الذي يظل على قيد الحياة منهما عادة، يتسلم دفعات أقل حتى وفاته أو وفاتها. السناهيات المتغيرة، تم ابتكارها لحماية المستفيد من التضخم. يتم استثمار أموال وسائل الادخار مبدئيًا في الأسهم، وتختلف الدفعات تبعًا للأداء في سوق الأسهم. ونظريًا، كلما ازداد التضخم، ازدادت أيضًا أسعار الأسهم ويحصل المستفيد على دفعات أكبر.

التأمين الصحي الخاص

يدفع التأمين الصحي كل تكلفة الدخول للمستشفى، والجراحة، وفحوص المختبر، والأدوية وغيرها من تكاليف العناية الطبية أو جزءًا منها، عندما لا تقوم الحكومة بتوفير ذلك. في بلاد كثيرة تملك الحكومة، وتشغل المستشفيات والخدمات الطبية. وتوظف الحكومة العاملين فيها، الثابتين منهم أو المؤقتين، وهذا هو المتبع في أستراليا وكندا وأيرلندا ونيوزيلندا، وبلاد أخرى كثيرة. وفي عدد من البلاد الأوروبية، تدفع الحكومة للأطباء والمستشفيات الخاصة المبالغ المالية لمعالجة الناس. وفي بعض البلاد، مثل إنجلترا، توجد عناية طبية خاصة وتأمين صحي، أما في الولايات المتحدة، فلدى معظم الناس تأمين صحي خاص، ولكن توجد برامج صحية حكومية لطبقات محددة من المجتمع.

وتقوم شركات التأمين الخاصة ببيع الوثائق الفردية والجماعية ؛ وكثير من الناس الذين لديهم تأمين صحي خاص تشملهم أيضًا وثيقة جماعية في مكان عملهم ؛ كما أن الوثيقة الجماعية يمكن أن تشمل أيضًا الزوجة والأطفال وغيرهم من عائلة صاحب التأمين. والتأمين الصحي الجماعي أقل تكلفة من الوثائق الفردية ؛ لأن تكاليفه الإدارية وغيرها أقل. بالإضافة إلى ذلك فإن كثيرًا من أصحاب العمل يدفعون كل الأقساط أو جزءًا منها لموظفيهم.

الأنواع الأساسية للتأمين الصحي:

تقدم شركات التأمين الخاصة أربعة أنواع من التأمين الصحي: 1- تأمين نفقات المستشفى 2- تأمين المصاريف الجراحية 2- تأمين مصاريف العيادات الخارجية 4- تأمين النفقات الطبية الكبرى.تأمين نفقات المستشفى. أكثر الأنواع المعروفة في التأمين الصحي. يوفر هذا النوع تكاليف ثابتة يوميًا لعدد من الأيام كل سنة، لتغطية تكاليف الغرفة والإقامة في المستشفى. وتشمل أيضًا فحوص المختبر، والأشعة والأدوية، وخدمات التمريض واستخدام غرفة العمليات. وقد يدفع تأمين نفقات المستشفى هذه المستحقات نقدًا أو في شكل خدمات. والمنفعة النقدية هي مبلغ محدد لكل مصروف طبي أو يوم في المستشفى. والمنفعة في شكل خدمة، هي الدفع مباشرة للمستشفى، أو الطبيب الذي قدم الخدمة الطبية.

تأمين النفقات الجراحية. يشمل أتعاب الجراح، الذي قام بإجراء العملية. تدفع معظم الوثائق التكلفة الإجمالية لهذه الأتعاب للحد المعقول والمتعارف عليه. ولكن عندما يطلب الجراح أتعابًا أكثر، فيجب على الشخص المؤمَّن عليه أن يدفع التكلفة الإضافية.

تأمين نفقات العيادات الخارجية. نوع من التأمين يشمل النفقات التي يطلبها الأطباء للخدمات غير الجراحية التي يقومون بها في عياداتهم، أو في المستشفى، أو في منزل المريض. تشمل كذلك نفقات الأشعة والفحوص المخبرية والتشخيصية لحامل الوثيقة، الذي لم يدخل المستشفى. ويسمى تأمين نفقات العيادات الخارجية أيضًا التأمين الطبي المنتظم أو تأمين نفقات الطبيب.

تأمين النفقات الطبية الكبرى. يدفع النفقات الباهظة الناتجة عن مرض خطير أو حادث. وتدفع العديد من الوثائق فقط 80%، من النفقات التي تشملها الوثيقة. ويقوم حامل الوثيقة بدفع الفرق. بالإضافة إلى ذلك فإن كل الوثائق الطبية لها حد الحسم أو الزيادة، وهو مبلغ محدد من المال يتحمله حامل الوثيقة. وتقوم شركة التأمين بدفع أي زيادة في حدود المبلغ الموضح في الوثيقة.

التأمين على الممتلكات والمسؤوليات

يقوم عدد من الأفراد والمؤسسات بالتأمين على عقاراتهم ومسؤولياتهم لحمايتها ضد الخسارة المالية. يوفر التأمين على الممتلكات تعويضًا مباشرًا في حالة تعرض ممتلكات حامل الوثيقة للتلف والدمار، أو الفقدان نتيجة للأخطار. وقد يكون الخطر طبيعيًا أو من فعل الإنسان. وتشمل الأخطار الطبيعية التي يؤمن عليها: الحريق والأعاصير والزوابع. وتشمل الأخطار التي تحدث بأفعال الناس: حوادث السيارات والسرقة والحريق. وقد تكتب الوثائق لتشمل كل المخاطر. ولكن بعض الأخطار مثل: الحرب والتلوث الذري لا تكون مضمنة.

تحدد وثائق التأمين على الممتلكات مبلغ التعويض على الخسائر. وكل الوثائق فيها مبلغ قابل للحسم أو الزيادة تقريبًا، يتحمله حامل الوثيقة. كذلك فإن المبلغ الذي يستطيع حامل الوثيقة استرداده محدد بالقيمة الاسمية للوثيقة. وهناك العديد من الوثائق التي تحدد التعويض بالقيمة النقدية الفعلية للممتلكات، أي تكلفة استبدال الممتلكات ناقصًا الاستهلاك.

يشمل تأمين المسؤولية الأفراد والمؤسسات ضد الخسائر المالية المحتملة، إذا أدت أفعالهم إلى ضرر جسدي للآخرين، أو ضرر للمتلكات التي يملكها الآخرون. ويستطيع من يتعرَّض لمثل هذه الأفعال، أن يشكو الشخص أو المؤسسة المسؤولة، فإذا حكمت المحكمة بأن ما حدث كان نتيجة إهمال المدَّعى عليه، فقد تأمره بدفع تعويضات للمدَّعي، فيدفع تأمين المسؤولية مثل هذه التعويضات، كما يدفع نفقات الدفاع عن حامل الوثيقة. وهناك الكثير من قضايا المسؤولية التي تتم تسويتها خارج المحكمة. وفي هذه الحالات، تتفق شركة التأمين مع حامل الوثيقة والشخص الذي يدعي الضرر، على مبلغ التعويضات. وهكذا يحمي تأمين المسؤولية، ممتلكات حامل الوثيقة بطريقة غير مباشرة.

تبيع شركات التأمين أنواعًا عديدة من وثائق التأمين على الممتلكات والمسؤوليات وتشمل الأنواع الرئيسية للتغطية الفردية: 1- تأمين ملاك المنازل. 2- تأمين السيارات. ويحصل معظم الناس على تغطية كافية للممتلكات والمسؤولية بشراء النوعين.

تأمين ملاك المنازل:

يوفر الحماية ضد الخسائر الناجمة عن الإضرار بالمنزل ومحتوياته. ويمكن التأمين على المنزل والمحتويات بطريقة مستقلة. بإمكان الأشخاص الذين يستأجرون منازل سكنية شراء الوثائق التي تحمي فقط ممتلكاتهم الشخصية. وتعد وثائق ملاك المنازل والمستأجرين وثائق شاملة، مما يعني أنها توفر الحماية للمتلكات والمسؤوليات، وتشمل عددًا من الأخطار. وتسمى الوثائق الشاملة أيضًا التأمين على الأخطار المتعددة.يوفر تأمين ملاك المنازل الحماية من الخسائر الناتجة من الأخطار مثل: الحريق، الأعاصير، التخريب المتعمد، السرقة، الانفجارات، الشغب والأضرار التي تسببها السيارات والطائرات وغيرها من المركبات. ولا تشمل وثائق ملاك المنازل الأضرار التي تسببها الزلازل والفيضانات، بالرغم من أن التغطية التأمينية لهذه الأخطار، يمكن شراؤها بصورة مستقلة. ومن الأخطار التي لا يمكن شراء تأمين لحماية الممتلكات منها الحروب والإشعاع الذري.

تحدد وثائق ملاك المنازل المبلغ المطلوب لتغطية بعض العناصر مثل: النقد، السندات المالية، العملات المعدنية، المجوهرات، الأواني الفضية، الأسلحة، والفراء. ويقوم العديد من أصحاب الممتلكات الذين يرغبون في تأمين هذه المقتنيات بالكامل، بشراء تغطية إضافية لوثائق ملاك المنازل.

قد تطلب شركة التأمين من حامل الوثيقة تزويدها بدليل ملكيته، وقيمة الممتلكات المفقودة، أو التي وقع عليها الضرر قبل أن تدفع التعويض. ولهذا السبب يتعين على حامل الوثيقة أن يكون لديه ما يثبت ملكيته مثل: القوائم، وإيصالات البيع ووثائق تقويم الممتلكات أو الصور المستنسخة منها. ويجب الاحتفاظ بهذه الوثائق في خزانة أو مكان مأمون خارج المنزل.

يحمي تأمين المسؤولية لملاك المنازل حاملي الوثائق من الأضرار التي قد تحدث من زائر أثناء وجوده، أو استخدامه ممتلكات حامل الوثيقة. وحتى إذا رُفعت دعوى على حامل الوثيقة ولم تثبت مسؤوليته، فإن شركة التأمين تدفع جميع المصاريف القانونية.

تأمين السيارات:

يعد من أكثر أنواع تأمين الممتلكات والمسؤوليات، الذي يمكن شراؤه. وهو من أهم أنواع التأمين نظرًا لخطورة الحوادث والأضرار للممتلكات التي تنتج من حوادث السيارات. فالسائقون مسؤولون قانونًا عن جميع التكاليف الناجمة عن الحوادث التي يرتكبونها. ويحمي التأمين على السيارة حامل الوثيقة ضد الخسائر المالية الناتجة عن الحوادث. كما أنه يوفر التعويض في حالة سرقة سيارة حامل الوثيقة، أو تعرضها للشغب أو تحطمها في حادث أو بفعل العواصف أو الكوارث الطبيعية.وكما هو الحال بالنسبة لتأمين ملاك المنازل، فإن معظم وثائق تأمين السيارات شاملة، وغالبًا ما توفر حماية للممتلكات والمسؤولية. وتختلف المنافع حسب نوع الوثيقة، وعمومًا هناك نوعان من هذا التأمين: تأمين الطرف الثالث والتأمين الشامل. يحمي تأمين الطرف الثالث حاملي الوثيقة في حالة حوادث السيارات، التي يكونون مسؤولين عنها، والتي ينتج عنها أضرار للغير أو للممتلكات. وهذا النوع إجباري لجميع السائقين في أستراليا، ونيوزيلندا، وبريطانيا وبلاد أخرى كثيرة. أما التأمين الشامل فيدفع جميع الخسائر الناتجة عن الأضرار لسيارة حامل الوثيقة أو السيارة الأخرى، وكذلك الخسائر الناتجة عن الحريق والسرقة والفيضان والزوابع. وتقريبًا كل وثائق التأمين الشامل لها حد للحسم، أو الزيادة ولهذا فإن شركة التأمين لا تعوض حامل الوثيقة عن الخسائر القليلة.

صناعة التأمين

تؤدي شركات التأمين دورًا مهمًا في اقتصاديات دول عديدة ؛ فهي تسهم في الاستقرار الاقتصادي لهذه الدول، وذلك عن طريق تعويض الأفراد والمؤسسات عن الخسائر المالية، التي قد تلحق بهم. وتقوم شركات التأمين باستثمار مبالغ طائلة في الأسهم والسندات المالية والرهن وسندات الحكومة في العديد من المؤسسات التي تحقق إيرادات. كذلك تساعد شركات التأمين في ضمان تسديد القروض وإكمال المشروعات التجارية والأعمال العامة. ويمكن للناس أن يقللوا من مخاطر بدء عمل جديد أو الحصول على ممتلكات جديدة عن طريق شراء التأمين. وهكذا تساعد صناعة التأمين في زيادة إنتاج السلع والخدمات. وأخيرًا فإن شركات التأمين تدفع مبالغ كبيرة في شكل ضرائب، كما تقوم باستخدام عدد من العاملين. وفي بريطانيا يُعد التأمين من الأعمال الرئيسية. وترِد ثلاثة أرباع أعمال صناعة التأمين البريطانية من الخارج. وقد ظلت مدينة لندن لفترة طويلة مركزًا رئيسيًا للتأمين.

أنواع شركات التأمين:

معظم شركات التأمين شركات مساهمة ، أو شركات تأمين مشاركة. يملك شركات التأمين المساهمة أصحاب الأسهم الذين يتقاسمون الأرباح التي تحققها الشركة. ويملك شركات التأمين المشاركة حاملو الوثائق. وتعاد الأرباح التي تحققها الشركة لحاملي الوثائق كأرباح الأسهم، أو تستخدم للتقليل من الأقساط التي يدفعونها مستقبلاً.ومن أنواع شركات التأمين الأخرى شركات التأمين التعاوني وشركات التأمين الفردية. وتسمى شركات التأمين التعاوني أيضًا جمعيات المنفعة المشتركة ، وهي مؤسسات لجماعات أخوية أو مهنية أو نقابية تملكها وتديرها لصالح المجموعة. أما شركات التأمين الأخوية فتمثل مؤسسات أفراد تجمعوا للتأمين ضد خطر معين. وتعد مؤسسة لويدز في لندن أهم منظمة من هذا النوع. ★ تَصَفح: لويدز.